Kako otplatiti dugove ranije, pitanje je koje muči mnoge obitelji i pojedince.

U ovom vodiču pokazat ćemo 3 provjerene metode koje ti mogu pomoći da brže dodđeš do financijske slobode.

Da Hrvati vole živjeti na dug potvrđuju i službeni podaci HNB-a. Prema objavljenim statistikama, na kraju lipnja 2025. ukupni krediti kućanstava iznosili su 26,1 milijardu eura. Od toga, 12,8 milijardi eura odnosi se na stambene kredite, dok je 9,9 milijardi eura vezano uz gotovinske nenamjenske kredite.

U usporedbi s krajem drugog tromjesečja 2024., krediti kućanstava porasli su za 3,2 milijarde eura, odnosno 13,97% — što je iznimno visok rast u samo godinu dana. Na taj porast zasigurno je utjecalo i postroženje uvjeta banaka za stambene kredite, koje je stupilo na snagu u srpnju 2025., pa su mnogi požurili u banku ne bi li riješili svoje “stambeno pitanje” pod povoljnijim uvjetima.

Ovaj značajan rast također je rezultat povećanja plaća, rasta zaposlenosti i općenito potrošačkog optimizma. No što kada taj optimizam splasne? Što kada nastupe loša vremena?

Uz sveprisutnu inflaciju od 4,6%, otplata kredita i dugova može brzo postati ozbiljan izazov. U takvim okolnostima, dobro upravljanje dugovima čini razliku između financijskog stresa i financijske slobode.

U ovom članku donosimo tri praktične strategije za smanjenje dugova koristeći budžet.

Kako otplatiti dugove ranije uz budžet

Prvi korak u smanjenju dugova jest razumijevanje vlastitih obveza i kako se one uklapaju u vaš budžet. Kao što smo već istaknuli u članku o budžetiranju, financijska pismenost počinje s jasnim pregledom osobnih financija — a budžet je vaš najbolji alat za to.

Ako se pitaš kako otplatiti dugove ranije, prvo napravi detaljan popis svih dugova: kreditne kartice, auto krediti, stambeni krediti, potrošački zajmovi. Za svaki dug zabilježite:

- ukupni iznos duga

- kamatnu stopu

- mjesečnu ratu

Primjer: Obitelj u Splitu ima sljedeće obveze:

- Kreditna kartica: 2000 € s 8% kamate (mjesečna rata 100 €)

- Auto kredit: 10.000 € s 6% kamate (mjesečna rata 200 €)

- Stambeni kredit: 50.000 € s 4% kamate (mjesečna rata 500 €)

Ukupno, mjesečno izdvajaju 800 eura za otplatu dugova.

Sljedeći korak je pregled vašeg budžeta. Ako imate mjesečni prihod od 2500 eura, prema pravilu 50/30/20, 20% ili 500 eura može se usmjeriti na dugove i štednju. Ako trenutno trošite 300 eura na zabavu (restorani, kino, izlasci), pokušajte to smanjiti na 200 eura i preusmjeriti dodatnih 100 eura prema bržoj otplati duga.

Za praćenje napretka koristite Excel tablicu ili aplikaciju poput Debt Payoff Planner, koja vam može pomoći da vizualizirate otplatu i postavite ciljeve.

Ovaj korak postavlja temelj za pametnu, održivu otplatu dugova — i prvi je korak prema financijskoj slobodi.

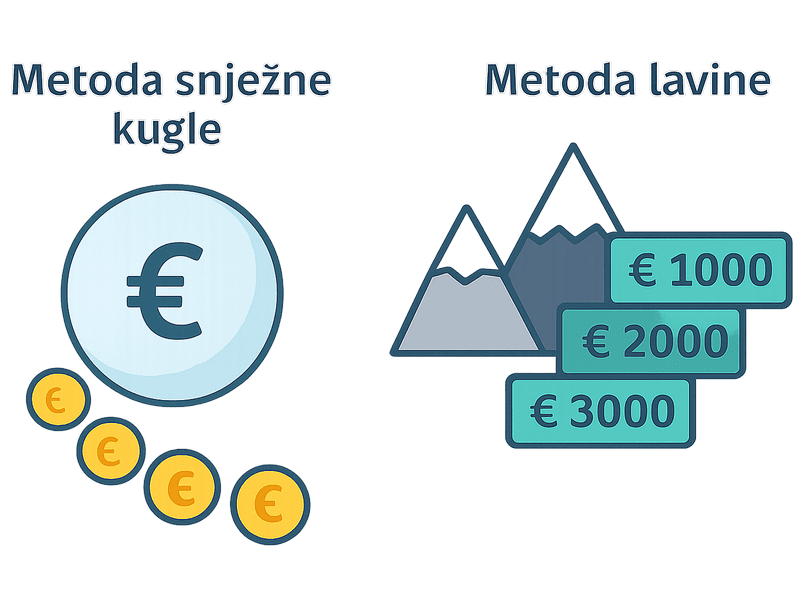

Kako otplatiti dugove ranije metodom snježne kugle ili lavine

Postoje dvije provjerene metode kako otplatiti dugove ranije: snježna kugla i lavina. Obje se oslanjaju na budžet kao alat za usmjeravanje novca prema dugovima, ali se razlikuju u pristupu. Ovisno o vašim obiteljskim prioritetima i osobnoj motivaciji, odaberite onu koja vam više odgovara.

- Metoda snježne kugle

Ova metoda fokusira se na otplatu najmanjeg duga, bez obzira na kamatnu stopu. Cilj je postići brze pobjede koje vas motiviraju da nastavite s otplatom.

Primjer: Obitelj iz Osijeka ima:

- Kreditnu karticu s dugom od 1000 € (8% kamata)

- Auto kredit od 10.000 € (6% kamata)

Uz mjesečni budžet od 2500 €, nakon fiksnih troškova odvajaju 400 € za dugove. Usmjeravaju 300 € na kreditnu karticu i 100 € na auto kredit. Nakon 4 mjeseca, kreditna kartica je otplaćena, a svih 400 € preusmjeravaju na auto kredit, čime ubrzavaju njegovu otplatu.

- Metoda lavine

Ova metoda fokusira se na otplatu duga s najvišom kamatom, čime se dugoročno štedi više novca.

Primjer: Obitelj iz Zagreba ima:

- Dug na kreditnoj kartici od 2000 € (8% kamata)

- Stambeni kredit od 50.000 € (4% kamata)

Usmjeravaju 500 € mjesečno na kreditnu karticu jer viša kamata znači veće troškove. Otplatom kartice u 5 mjeseci štede oko 80 € na kamatama.

Metoda lavine je matematički isplativija, dok metoda snježne kugle pruža psihološku motivaciju kroz brze rezultate. Isprobajte obje strategije i odaberite onu koja vam najviše odgovara — jer najvažnije je da se dugovi smanjuju, a vi ostajete dosljedni.

Kako otplatiti dugove ranije pregovorima s bankom

Mnogi građani ne znaju da mogu smanjiti troškove dugova kroz pregovore s bankama ili konsolidaciju kredita. Financijska pismenost uključuje razumijevanje kako optimizirati uvjete zaduženja, dok vam budžet pomaže da jasno vidite koliko možete realno otplaćivati.

- Pregovori s bankama

Ne bojte se kontaktirati banku i zatražiti nižu kamatnu stopu.

Primjer: Obitelj iz Rijeke ima kreditnu karticu s kamatom od 8% na iznos od 2000 €. Nakon razgovora s bankom, kamata je smanjena na 6%, čime se mjesečni trošak kamata smanjuje s 13 € na 10 € — što donosi uštedu od 36 € godišnje. Banke poput Erste ili Zagrebačke banke često nude promocije za refinanciranje, osobito ako imate dobar kreditni rejting.

- Konsolidacija dugova

Spajanjem više dugova u jedan s povoljnijom kamatom možete značajno smanjiti mjesečne obveze.

Primjer: Obitelj iz Varaždina ima:

- Kreditnu karticu: 2000 € (8%)

- Auto kredit: 10.000 € (6%)

Konsolidiraju ih u jedan kredit od 12.000 € s kamatom od 5% u HPB-u, čime mjesečna rata pada s 350 € na 320 € — ušteda 30 € mjesečno ili 360 € godišnje. Provjerite uvjete u bankama koje nude konkurentne stope za refinanciranje i konsolidaciju.

Pregovori i konsolidacija mogu osloboditi 50 do 100 eura mjesečno, što možete usmjeriti na bržu otplatu duga, izgradnju kriznog fonda ili dugoročnu štednju. Uz praćenje kroz budžet, ti koraci vode prema većoj financijskoj stabilnosti i manjem stresu.

Zaključak: Otplata dugova je put do financijske slobode

Put do financijske slobode je maraton a ne utrka na kratke staze, ispravno upravljanje vašim dugom je bitna dionica koja vam može dati prednost u ranijem postizanju cilja. Ukoliko imate dug, započnite s analizom duga, isprobajte jednu od ponuđenih metoda, pratite napredak i slavite male pobjede.

Pitanje za vas: Koji je vaš najveći izazov s otplatom dugova? Podijelite vaše iskustvo u komentarima.

Želiš odmah provjeriti koliko bi ti štednja ili ulaganje donijelo?

Isprobaj kalkulator ulaganja