U prošlom članku objasnili smo kako funkcionira mirovinski sustav u Hrvatskoj. Sada ćemo se detaljnije posvetiti drugom mirovinskom stupu, jer je on od iznimne važnosti za sve buduće umirovljenike. Nažalost, mnogi mu ne pridaju dovoljno pažnje, iako se radi o “našoj” osobnoj imovini.

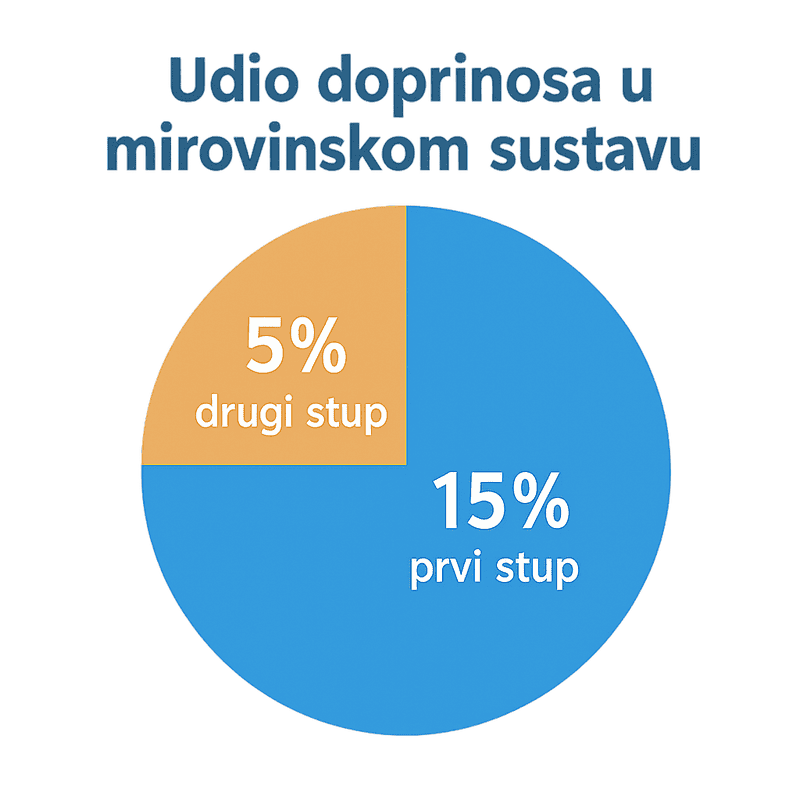

Drugi mirovinski stup temelji se na obveznoj individualnoj štednji – svaki zaposleni izdvaja svega 5% svoje bruto plaće upravo za vlastitu mirovinu. Kada to spojimo s prvim stupom, u kojem 15% bruto plaće ide za sadašnje umirovljenike, dobivamo jasniju sliku – 20% vaše bruto plaće odlazi u mirovinski sustav, od čega je samo četvrtina namijenjena isključivo vama i vašoj budućnosti.

Drugim riječima, dok prvi stup osigurava sadašnje generacije, drugi mirovinski stup je vaša osobna štednja i sigurnost za dane koji dolaze.

Drugi stup je jedini dio mirovinskog sustava koji je zaista vaš – zato ga vrijedi razumjeti i promatrati kao ključan dio osobnog financijskog planiranja.

S obzirom da je zakonom regulirano da svaki mjesec poslodavac mora izdvajati 5% vaše bruto plaće za vaš osobni račun u obveznom mirovinskom fondu, jedina vaša mogućnost izbora je mirovinsko društvo i obvezni mirovinski fond određene kategorije u koji će se ti doprinosi uplaćivati. Sam odabir je izuzetno važan jer odrazit će se na visinu mirovine koju ćete jednog dana ostvariti.

Zakonom o obveznim mirovinskim fondovima iz 2014. godine uvedene su kategorije A, B i C obveznih mirovinskih fondova. Kako sami birate kojoj kategoriji želite pripadati, bitno je znati što svaka od njih predstavlja.

A kategorija obveznog mirovinskog fonda

Kategorija A obveznog mirovinskog osiguranja predstavlja najrizičniji, ali potencijalno i najisplativiji fond.

Značajke A kategorije

- Visoka izloženost dioničkom tržištu – do 70% neto vrijednosti imovine fonda može biti uloženo u vlasničke vrijednosne papire (dionice), što znači veći potencijalni prinos, ali i veći rizik.

- Obvezna sigurnosna komponenta – najmanje 25% imovine mora biti uloženo u dužničke vrijednosne papire i instrumente tržišta novca koje izdaje Republika Hrvatska, druge države članice EU-a, države članice OECD-a, ili njihove središnje banke.

- Namijenjena mlađim osiguranicima – preporučena za osobe kojima je do mirovine ostalo 10 ili više godina.

- Automatski prijelaz u B kategoriju – ako te je REGOS rasporedio u A kategoriju pri prvom zaposlenju, nakon 15 godina automatski prelaziš u B kategoriju – osim ako osobno ne izabereš ostanak u A kategoriji.

Zašto odabrati A kategoriju?

- Dugoročni rast– ako si mlađi i imaš još dosta godina do mirovine, veća izloženost tržištu može potencijalno donijeti veći prinos.

- Aktivno upravljanje – fondovi A kategorije često imaju dinamičniju strategiju ulaganja.

- Veća razlika u konačnoj mirovini – prema izračunu Tonija Miluna objavljenom na portalu Mirovina.hr, razlika između A i B kategorije može iznositi i do 90 € mjesečno u konačnoj mirovini.

Rizici

- Veća volatilnost – vrijednost fonda može znatno varirati u kratkom roku.

- Nije idealno pred mirovinu – ako ti je ostalo manje od 10 godina do mirovine, A kategorija može biti previše rizična.

- Potrebna aktivna odluka – ako želiš ostati u A kategoriji nakon automatskog prijelaza, moraš predati zahtjev.

B kategorija obveznog mirovinskog fonda

Kategorija B obveznog mirovinskog fonda je najčešći izbor za većinu osiguranika – uravnotežena je po riziku i prinosu, idealna za srednjoročno ulaganje i stabilan rast mirovinske štednje.

Značajke B kategorije

- Uravnotežena strategija ulaganja – do 40% imovine može biti uloženo u dionice, dok je ostatak u ostalim instrumentima poput državnih obveznica i novčanih tržišta koje izdaje Republika Hrvatska, druge države članice EU-a ili države članice OCED-a i njihove središnje banke.

- Namijenjena većini osiguranika – ako ti je do mirovine ostalo između 5 i 15 godina, B kategorija nudi stabilnost uz umjeren rast.

- Manja volatilnost od A kategorije – manje izloženosti tržišnim oscilacijama znači ujedno i manji rizik, ali i potencijalno niži prinos u usporedbi sa fondom A kategorije.

- Fleksibilnost prelaska – osiguranici mogu jednom godišnje promijeniti kategoriju – iz B u A (ako imaju ≥5 godina do mirovine) ili u C (bez ograničenja).

Zašto odabrati B kategoriju?

- Stabilan rast uz kontrolirani rizik – idealno za one koji žele sigurnost, ali ne žele potpuno konzervativan pristup.

- Automatski prijelaz iz A kategorije – nakon 15 godina članstva u A kategoriji , REGOS te automatski prebacuje u B kategoriju ako ne zatražiš ostanak.

- Prikladna za većinu radnog vijeka – ako si u srednjoj životnoj dobi, B kategorija je optimalna ravnoteža između rasta i sigurnosti.

Rizici

- Manji potencijalni prinos u odnosu na A kategoriju – s obzirom da je izloženost dionicama ograničena na do 40%, dugoročni rast može biti znatno niži od A kategoriji. Ako si mlađi osiguranik, to može značiti propust prilike za veći rast kapitala.

- I dalje prisutna tržišna volatilnost – iako je rizik manji nego u A kategoriji, ulaganja u dionice i dalje nose oscilacije vrijednosti fonda.

- Rizik inflacije – konzervativniji dio portfelja (obveznice, novčani instrumenti) može donijeti niže prinose koji ne prate rast inflacije, pa realna vrijednost kapitalizirane štednje može biti umanjena.

- Automatski prijelaz iz A kategorije – nakon 15 godina članstva u A kategoriji, osiguranici se automatski prebacuju u B kategoriju ako ne zatraže ostanak u A. To može značiti gubitak potencijalnog rasta ako se ne reagira na vrijeme.

- Srednjoročni kompromis – B kategorija je kompromis između rasta i sigurnosti.

C kategorija obveznog mirovinskog fonda

Posljednja kategorija drugog mirovinskog stupa je C, ona je ujedno i najkonzervativnija opcija. Namijenjena je osiguranicima koji su pred mirovinom i žele maksimalnu sigurnost (ako je ona uopće i moguća), uz minimalan rizik.

Značajke C kategorije

- Najmanje rizična strategija – do 10% imovine fonda može biti uloženo u dionice (samo visoko likvidne, uključujući ETF-ove). Najmanje 60% imovine mora biti uloženo u državne obveznice, trezorske zapise i instrumente tržišta novca.

- Stabilnost i sigurnost – fokus je na očuvanju vrijednosti imovine, a ne na rastu. Cilj je da štednja bude što manje podložna tržišnim oscilacijama.

- Namijenjena osiguranicima pred mirovinom – preporučuje se osobama kojima je ostalo manje od 5 godina do mirovine, jer im je važnije očuvati kapital nego riskirati volatilnost radi prinosa.

- Ograničenja kod promjene – ako si već član C kategorije i ostalo ti je manje od 6 mjeseci do mirovine, ne možeš promijeniti kategoriju.

Zašto odabrati C kategoriju?

- Najveća sigurnost i predvidljivost.

- Zaštita od velikih gubitaka neposredno prije odlaska u mirovinu.

- Idealno za osiguranike koji žele mir i stabilnost.

Rizici

- Najniži prinos – zbog konzervativne strategije, dugoročno donosi manje od A i B kategorije.

- Inflacija – može “pojesti” dio realne vrijednosti štednje jer su prinosi skromni.

Nakon što smo u najbitnijim crtama objasnili kategorije drugog obveznog mirovinskog stupa, njihove značajke, prednosti i mane, sada ćemo navesti koja su obvezna mirovinska osiguravajuća društva u Hrvatskoj.

Obvezna mirovinska društva u Hrvatskoj

U Hrvatskoj postoje četiri obvezna mirovinska osiguravajuća društva (OMF-ovi):

- AZ obvezni mirovinski fond – u vlasništvu Allianz ZB d.o.o.

- PBZ Croatia osiguranje obvezni mirovinski fond (PBZ CO) – zajednički projekt Privredne banke Zagreb i Croatia osiguranja

- Raiffeisen obvezni mirovinski fond (Raiffeisen OMF) – dio Raiffeisen grupe

- Erste Plavi obvezni mirovinski fond – u vlasništvu Erste banke i Wiener osiguranja

Ako si zaposlen, tvoja štednja je u jednom od ova četiri navedena društva. Razlike među njima su najviše u strategiji upravljanja i naknadama, dok su osnovna pravila (A, B, C kategorije) propisana zakonom.

Iako su osnovna pravila propisana zakonom, važno je naglasiti da odluku ne treba prepustiti samo državi. REGOS automatski raspoređuje osiguranike i premješta ih u drugu kategoriju, ali sami možete zatražiti promjenu ili zadržavanje. Mnogi osiguranici uopće ne znaju u kojem su fondu niti razmišljaju o tome, a upravo ta odluka dugoročno može značiti razliku od stotina eura u mjesečnoj mirovini.

Pregled prinosa fondova A kategorije (2019 – 2024)

U tablici niže prikazani su godišnji prinosi fondova A kategorije, s naglaskom na volatilnost i dugoročni rast.

| DRUŠTVO | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| PBZ CO – A | +14,68% | +1,92% | +16,15% | -7,13% | +18,04% | +16,50% |

| AZ -A | +12,10% | -0,38% | +10,82% | -2,11% | +13,00% | +9,11% |

| ERSTE PLAVI -A | +16,00% | -0,46% | +14,81% | -4,25% | +15,91% | +12,75% |

| RAIFFEISEN OMF-A | +12,65% | +0,30% | +11,45% | -4,92% | +9,88% | +7,62% |

Rezultati prinosa fondova B kategorije (2019 – 2024)

B kategorija pokazuje uravnotežen rast i stabilnost, što se vidi u prinosima od 2019. do 2024.

| DRUŠTVO | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| PBZ CO – B | +10,75% | +2,19% | +9,25% | -7,61% | +12,99% | +12,72% |

| AZ -B | +7,98% | +1,54% | +6,17% | -5,64% | +10,31% | +9,13% |

| ERSTE PLAVI -B | +10,88% | -0,22% | +10,28% | -5,18% | +13,56% | +12,00% |

| RAIFFEISEN OMF-B | +8,68% | +0,22% | +6,23% | -2,95% | +6,61% | +6,84% |

Kretanje prinosa fondova C kategorije (2019 – 2024)

C kategorija donosi najmanje rizika, a tablica prikazuje njihove rezultate u posljednjih pet godina.

| DRUŠTVO | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| PBZ CO – C | +6,59% | +2,38% | -0,06% | -7,16% | +4,23% | +3,93% |

| AZ -C | +5,23% | +0,42% | +0,59% | -5,51% | +4,06% | +3,63% |

| ERSTE PLAVI -C | +6,74% | +1,75% | +0,62% | -6,75% | +5,75% | +4,33% |

| RAIFFEISEN OMF-C | +4,73% | +1,23% | +0,44% | -3,49% | +3,28% | +3,02% |

Svi prikazani podaci o prinosima (2019 – 2024) preuzeti su s portala hrportfolio.hr

Zaključak

Drugi mirovinski stup je vaša osobna imovina i jedini dio mirovinskog sustava koji izravno gradite za sebe. Zato odluka o fondu nije formalnost, već ključan korak u planiranju buduće sigurnosti. Provjerite u kojem ste fondu i razmislite odgovara li on vašim planovima – jer odluka koju donesete danas oblikuje vašu mirovinu sutra.

Želiš odmah provjeriti koliko bi ti štednja ili ulaganje donijelo?

Isprobaj kalkulator ulaganja